對於有在接觸Web 3.0 或是對於虛擬貨幣感興趣的人而言,相信對 DAO 這個詞彙並不陌生。DAO 為去中心化自治組織,將集中的權力分配給持有代幣的內部成員,使成員皆具有治理和決策的權力,而DEX(去中心化交易所)是以智能合約自動運作的方式實現去中心化的理想。然而,根據 FATF(防制洗錢金融行動工作組織)對於 DEX 的限制,由於仍具有集中化傾向及一定的權力結構,故依然可能被認定為是 VASP(虛擬資產服務提供商),而須列入監管。在此情況下,人們真的有可能做到完全去中心化嗎?

DAO是什麼?又是如何運作的?

DAO 的全稱為Decentralized Autonomous Organization,也就是去中心化自治組織,作為 Web 3.0 時代下去中心化應用的一員,DAO 的定義是不受任何特定一位或一群中心領導掌控的組織,有別於傳統公司或企業等有著董事長或股東會,DAO 是由組織內部所有成員共同治理和做決策之。這時候可能會有個疑問:如果非經由特定人物主導,這個團體有什麼準則呢?答案就是通過區塊鏈中的智能合約,智能合約在訂立後便不得修改,利用自動運作維持組織運轉。

在智能合約執行中,每位組織成為都握有所謂的投票權,成員透過所持有的治理代幣(Token)對於治理提案(Governance Proposal)進行投票。既然要做到「去中心化」,在DAO 將組織規則、交易紀錄和決策過程等皆儲存並記錄在區塊鏈上,提供公開透明地查詢。

DAO 在現實中遇到的 5 大問題

從前述可以了解 DAO 最初的提出理念為希望降低少數特定人壟斷決策之可能性,將主權分散給參與組織活動的每個人。然而,現實真的有理想中那麼美好嗎?去中心化管理實際運作時可能不如開發者所想的那麼簡單,將產生以下問題:

一、法律責任歸屬

面對中心化,也就是傳統的的公司、金融機構或組織時,我們擁有特定的法律管轄及限制機構的作為,包括但不限於創設、運作和解組,這一切的發生皆要歸因於有特定的「負責人」,在法律層面上能夠找得到人為此負責。

近年來興起的去中心化組織 DAO 由於缺乏明確的法人地位,過往案例中法院起訴時可能會將組織成員皆是為合夥人,需承擔連帶責任。而當自動運作的智能合約出現問題,導致資金損失時,將難以依法律的規定找到具體的負責人,例如開發者、投票者或是持幣者等為此負責,或是進行補償。最後,因為 DAO 的組織成員常遍布全球,當發生跨國糾紛時,則會在適用何國法律上產生爭議。

二、核心開發者仍握有實權

我們知道 DAO 是由記錄在區塊鏈上不可修改的智能合約代碼自動執行,在此基礎下,撰寫智能合約的一位或一群人將成為核心開發者。雖然去中心化自治組織的理念在於分散權力,但因為存在一定的技術門檻,仍存在著一定比例的權力集中。在不可修改的代碼中,若是需要進行智能合約升級時,大部分仍需要由開發者主導,導致權力劃分上的爭議問題。

三、投票權過於集中

DAO 組織成員皆具有決定治理發展趨勢的權力,不過在這其中同時存有持有較多治理代幣(Token)的大戶,以及持有較少的小戶。大戶及小戶皆可對於提案進行投票,卻不可避免的大戶將更有機會決定提案的走向與結果,而小戶的影響力將受限。此概念有如加密貨幣中的「鯨魚」與「蝦」,whale 與 shrimp,鯨魚指的是擁有高比例加密貨幣資產的投資方,他們持有大量的代幣,以至於可管理整體的組織、系統。

四、參與率較低

先暫且不論持有貨幣高低對於實際權力掌握方的影響,DAO 面臨的問題還有持有貨幣方不參與投票,更何況是多數持幣者不投票的情形。無論組織成員不參與投票決定決策的原因為何,只要大部分的人不投票,實際的決策將由少數人完成,也就是治理冷漠的問題。

五、整體治理效率較低

當不只有特定人需要做決策時,由於具有投票權的人數較多,將使得整體的效率有很大的可能低於中心化的組織,也就是決策速度較慢的問題。治理效率低所產生的問體遠不只有對於獲益的決定可能延遲這麼簡單,更重要的是當發生危機事件是將難以即時面對,有別於傳統公司有決策領導人可快速應對危機事件,若是要經由所有成員的投票才可處置時,危機應對能力則可能顯著低於中心化組織。

DEX 的去中心化,本質上是「可被監管的」?

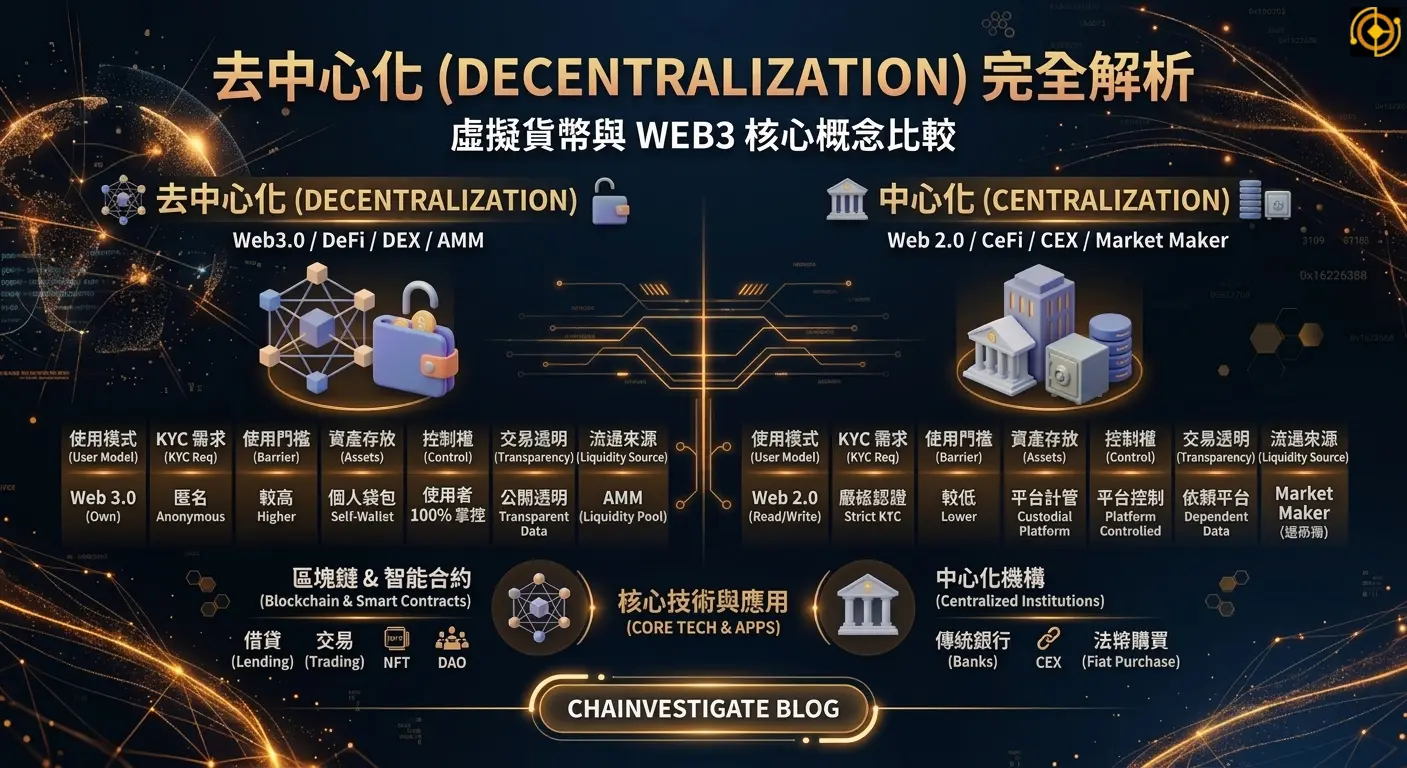

DEX(Decentralized Exchange)為去中心化交易所,關於DEX 的定義請參考:去中心化是什麼?完整解析 DeFi、DEX、AMM 與中心化差異。身為去中心化實際應用的一員,DEX 中所有的互動將交由智能合約自動撮合,而不需要透過中介的金融單位。比起 CEX ,也就是中心化交易所,理想狀態中的 DEX 不需要進行 KYC實名認證,然而,現實的確如此嗎?

FATF 如何看待 DEX?

FATF(Financial Action Task Force,防制洗錢金融行動工作組織)對於 DEX 的立場是:不一定真的「去中心化」,主要是根據實質具有控制權的人或機構,而非僅根據所使用的技術形式。也就是說,在 FATA 觀點中,只要有人控制,就不能不遵守反洗錢規範,就要列入監管。

為什麼 DEX 仍可能被認定為是 VASP?

若單純提到 DEX,可能會有人認為由於其是透過智能合約執行交易,中間並無經由第三方或第三人,而可不被列入 VASP(Virtual Asset Service Provider,虛擬資產服務提供商)。然而,在 2021 年時,FATF 已將 VASP 的定義擴大,修正對於受管制及需要負責的 VASP 的規定。只要存在「可受識別的控制者」,就需要有人對於此組織負責,而又根據以下判斷條件:

- 是否有人能夠控制或影響合約?或是開發團隊持續運營?

- 是否具官方的前端網站?而使用者須通過某個中介。

- 是否有人從中獲利?

當上述條件有其中一項或多項滿足時,DEX 就會被認為是VASP,具有責任主體,並非「去中心化」就可以免除責任。

當 DEX 遇到 DAO 時,是否能夠做到去中心化?

綜合上述提到的概念,DAO 是由內部成員共同治理的組織,DEX 則是透過智能合約自動執行的加密貨幣金融交易所。當此兩者結合時,DEX 中實際掌握治理權力之人就不是公司或法人,而是具有治理代幣的一群人,也就是將責任分散於組織成員中。在這時,此 DEX 的運作看似達到去中心化、看似無法監管,而事實的確如此嗎?

儘管 DEX 試圖藉由 DAO 的形式做到去中心化,但是只要存有智能合約的程式開發者、前端參與者、組織內的關鍵貢獻者,甚至是所有共同治理的人,FATF 就可進行穿透式監管。受到監管的對象是「人」,而不是其中運作的「鏈」。

去中心化為什麼勢必將走向「再中心化」?

從上述的所有論點中,我們可以發現所有打著去中心化旗幟的應用,最後本質上都難逃中心化的魔爪,其中原因可能是基於以下幾點:

一、經濟集中

在獲得虛擬貨幣的途徑上,分為透過計算能力或是透過股權證明取得驗證權的 PoW(Proof of Work,工作量證明)或 PoS(Proof of Stake,股權證明或權益證明),前者例如比特幣 BTC ,後者則例如以太幣 ETH。由於以計算能力獲得代幣所耗費的能源過高,且效率較低,第二大公鏈以太坊於 2022 年從 PoW 轉向使用 PoS,也就是說將可能有越來越多區塊鏈將使用 PoS 機制。而我們不難想像,當以持有比例決定驗證權歸屬時(PoS),除了會導致富者越富的情況外,更會使得治理集中化,亦更容易受到監管。

二、大眾取向

儘管市場上存在著中心化交易所 CEX 與去中心化交易所DEX,而大部分的人仍是以使用中心化交易所為主,例如截至 2026 年 4 月前兩大加密貨幣交易所 Binance 幣安和 Coinbase 等。

三、安全隱憂及監管壓力

去中心化的理想是美好的,但不得不重視背後可能產生的洗錢或詐騙等犯罪問題。其一,相比中心化交易所需要承擔的錢包管理風險,去中心化交易所更多出另一個智能合約漏洞風險。其二,根據 FATF 的態度不難發現,當只要找得到為此舉動負責的人,就須受到監管,就會有人須為所發生的事負責。

結論

綜上所述,完全去中心化幾乎是不可能存在的。在 DAO 所面臨的困境中,核心開發者或是握有較多投票權的人以另外一種形式達成「中心化」;在 DEX 的運作中,近乎所有的交易所皆難以實現完全去中心化。為了因應監管,在未來的發展趨勢上將可能走向「半去中心化」,也就是以前端 KYC、後端去中心化的方式進行,或是在不消滅 DAO 形式下以法律進行包裝。既然 DAO 無法消除權力,那就使其重新分配權力,只要沒有其中一方握有超過 51% 的權力(51% 攻擊),就認為是去中心化。可以說 FATF 讓理想上的去中心化回到現實世界的規則,我們仍舊難以完全脫離中心化的框架。

以上介紹去中心化組織 DAO 與其所面臨的困境,以及去中心化未來可能的走向,而若是對於虛擬貨幣或是虛擬貨幣詐騙相關知識有興趣,歡迎參考Chainvestigate的更多文章!